Indicateurs techniques

Mass Index

L'indicateur Mass Index a été développé par Donald Dorsey et présenté en juin 1992 dans le magazine Technical Analysis of Stocks & Commodities.

Cet indicateur a été conçu pour identifier les retournements de tendance en mesurant les écarts de variations journalières entre les cours les plus hauts et les plus bas. Quand cet écart augmente, le "Mass Index" croit et inversement dans l'autre sens.

Méthode de calcul

Mass Index = Somme sur une durée D du ratio R

où :

- D : le nombre de jours pour le calcul du Mass Index

- Ecart de de cours : cours le plus haut du jour - cours le plus bas du jour

- R : MME(Ecart de cours, P)/MME(MME(Ecart de cours, P), P)

- MME(Ecart de cours, P) : la Moyenne Mobile Exponentielle des écarts de cours sur la période P

- MME(MME(Ecart de cours, P), P) : la Moyenne Mobile Exponentielle de la Moyenne Mobile précédente sur la période P

D. Dorsey recommande d'utiliser un nombre de jours égal à 25 et une période de 9 jours pour les Moyennes Mobiles Exponentielles.

NOTA : dans Axial Finance, cet indicateur est normalisé afin de pouvoir interpréter plus aisément le résultat avec des nombres de jours D différents. D'une part le résultat ci-dessus est divisé par D pour ramener l'axe d'équilibre à 1 quel que soit D, et d'autre part présenté en pourcentage de variation par rapport à cette valeur d'équilibre 1.

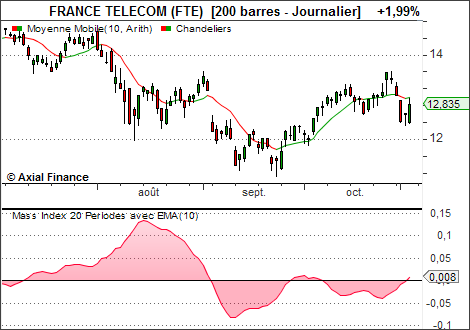

Exemple

Interprétation

Quand l'indicateur (normalisé comme précisé ci-dessus) dépasse le seuil de +8% et forme un sommet, un retournement des cours est probable au moment où l'indicateur revient en décroissant en dessous de ce seuil à la valeur de 6% environ.Le "Mass Index" forme un sommet comme décrit ci-dessus pour signaler un retournement de tendance à la hausse ou à la baisse. Par conséquent, il faut utiliser un autre indicateur (par exemple une Moyenne Mobile Exponentielle à 9 jours) pour différentier entre un signal d'achat ou de vente.