Table des matières

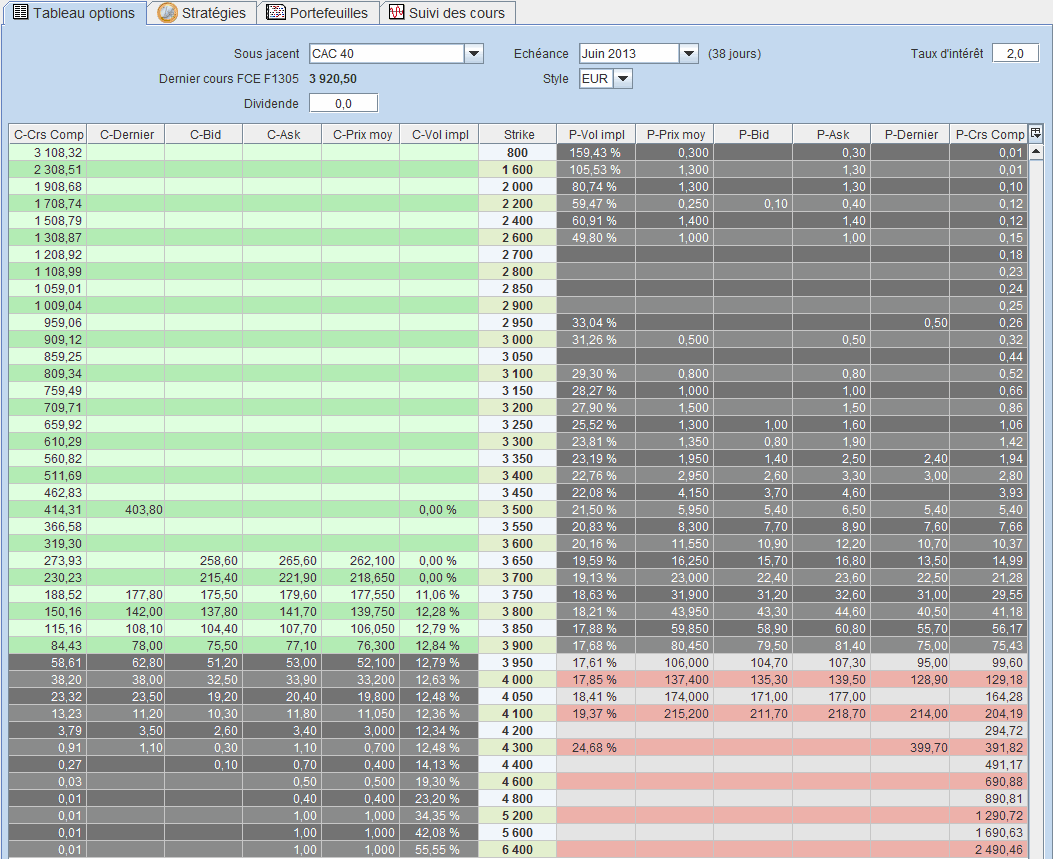

L'écran de travail a pour objectif de donner une vue globale mise à jour en temps réel de toutes les options d'un sous jacent donné pour une même échéance et de même style.

Le tableau permet d'identifier immédiatement les options CALL et PUT qui sont dans la monnaie, à la monnaie ou en dehors de la monnaie.

Pour chaque option, la volatilité implicite et les paramètres grecs sont calculés en temps réel.

Un pricer d'options est également disponible pour une analyse plus détaillée.

|

Dans l'entête du tableau, trois listes déroulantes permettent de choisir :

|

Le sous jacent |

La liste des sous jacents proposés correspond aux options de la place boursière actuellement sélectionnée dans Axial Finance Global Trader |

|

Le mois d'échéance |

La liste des échéances proposées correspond à celles des options actuellement présentes dans Axial Finance Global Trader pour le sous jacent sélectionné |

|

Le style de l'option |

EUR ou US |

L'entête du tableau affiche en temps réel le dernier cours du sous jacent sélectionné. Dans le cas des options sur indice CAC 40, le cours affiché est celui du contrat Future CAC de l'échéance en cours.

L'entête du tableau permet également de définir pour le calcul de la volatilité implicite des options de la table les deux paramètres importants :

|

Le dividende |

ImportantAfin de garantir un calcul rigoureux du prix des options, le principe retenu dans Axial Finance Global Trader se base sur un dividende défini en valeur monétaire et non pas sur un pourcentage moyen annuel. Par conséquent, ce dividende doit tenir compte de l'échéance sélectionnée dans le tableau.Dans le cas des options sur indice CAC 40, le sous jacent utilisé étant le contrat Future CAC de l'échéance en cours qui intègre les dividendes versés au cours de cette échéance, le montant du dividende à utiliser est donc celui correspondant aux dividendes versés après l'échéance en cours jusqu'à l'échéance séléctionnée dans ce tableau. |

|

Le taux d'intérêt |

Le taux d'intérêt se définit en % annuel |

Dans la table de cet écran, les options CALL et PUT de même strike sont sur la même ligne, avec :

|

Au centre |

La colonne des strikes classés par ordre croissant |

|

A gauche |

Les différentes colonnes de données relatives aux CALL |

|

A droite |

Les différentes colonnes de données relatives aux PUT |

Un code de couleur permet de distinguer immédiatement :

-

Les options dans la monnaie avec le fond de couleur verte pour les CALL et rouge pour les PUT

-

Les options en dehors de la monnaie avec le fond de couleur grise

-

Les options à la monnaie étant situées à proximité de la séparation des deux zones précédentes, séparation suivant le cours du sous jacent qui évolue ne temps réel.

Pour chaque type d'options, les différentes colonnes de données, que l'utilisateur

peut afficher ou supprimer en cochant ou décochant les cases correspondantes dans la fenêtre popup

s'ouvrant en cliquant sur le bouton

situé dans l'angle supérieur droit de la table, sont les suivantes :

situé dans l'angle supérieur droit de la table, sont les suivantes :

|

Dernier |

Le dernier cours coté de l'option |

|

Ask |

Le prix de la dernière demande |

|

Bid |

Le prix de la dernière offre |

|

Prix moy |

La moyenne des prix de la dernière offre et demande |

|

Crs Comp |

Le cours de compensation fixé par la bourse |

|

Vol impl |

La volatilité implicite calculée selon la méthode précisée au paragraphe suivant Calcul de la volatilité implicite |

|

Delta |

Le paramètre grec delta |

|

Gamma |

Le paramètre grec gamma |

|

Theta |

Le paramètre grec theta |

|

Rho |

Le paramètre grec rho |

|

Vega |

Le paramètre grec vega |

On ouvre le menu contextuel de la table en cliquant avec le bouton droit de la souris sur une des options pour commander les opérations suivantes :

-

Ouvrir un pricer

pour cette option (voir au chapitre suivant

Pricer

l'utilisation du pricer).

Ouvrir un pricer

pour cette option (voir au chapitre suivant

Pricer

l'utilisation du pricer).

-

Ouvrir un graphique de cours pour cette option dans l'écran

-

Ajouter cette option dans une des listes personnelles

Le calcul de la volatilité implicite utilise la méthode de Black et Scholes

Ce calcul se base en principe sur le dernier cours coté mais qui dans le cas des options n'est pas toujours connu de manière certaine car la dernière transaction exécutée peut dater d'une séance précédente voir ne pas encore exister.

Important

De manière à calculer la volatilité aussi précisément que possible, Axial Finance Global Trader applique la règle suivante pour déterminer le prix de l'option à utiliser :

-

Quand les prix du Ask et du Bid sont connus, le prix utilisé est la moyenne de ces deux prix et non pas le prix de la dernière transaction éventuelle, car le Ask et le Bid reflètent mieux le tendance la plus récente.

-

Si l'un des deux prix Ask ou Bid n'est pas connu, le prix utilisé est celui qui est connu.

-

Si ni le Ask et ni le Bid ne sont connus, en dernier recours le prix de la dernière transaction est utilisé et en aucun cas le cours de compensation.

-

Aucune volatilité n'est calculée quand Ask, Bid et dernière transaction ne sont pas connus.

Prix du sous jacent utilisé :

|

Option sur action |

le dernier prix coté en temps réel de l'action |

|

Option sur indice |

le dernier prix du contrat Future coté en temps réel de l'échéance en cours. |

Dividende et taux d'intérêt : voir au paragraphe ci-dessus