Technical Indicators

Mass Index

The Mass Index indicator was developed by Donald Dorsey and presented in June 1992 in the magazine Technical Analysis of Stocks & Commodities.

This indicator was designed to identify trend reversals by measuring the daily variation ranges between highs and lows. When this range increases, the "Mass Index" increases, and vice versa.

Calculation Method

Mass Index = Sum over a duration D of ratio R

where:

- D: the number of days for the Mass Index calculation

- Price Range: daily high - daily low

- R: EMA(Price Range, P) / EMA(EMA(Price Range, P), P)

- EMA(Price Range, P): the Exponential Moving Average of price ranges over period P

- EMA(EMA(Price Range, P), P): the Exponential Moving Average of the previous EMA over period P

D. Dorsey recommends using 25 days and a period of 9 days for the Exponential Moving Averages.

NOTE: in Axial Finance, this indicator is normalized to allow easier interpretation of the result with different numbers of days D. On one hand, the above result is divided by D to bring the equilibrium axis to 1 regardless of D, and on the other hand presented as a percentage change relative to this equilibrium value of 1.

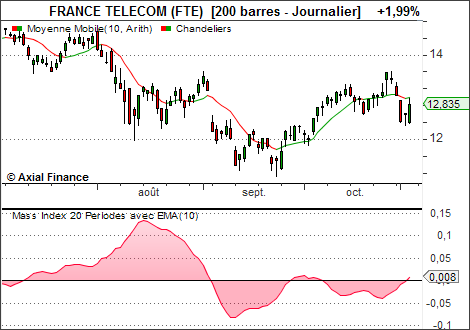

Example

Interpretation

When the indicator (normalized as specified above) exceeds a threshold of +8% and forms a peak, a price reversal is likely when the indicator returns decreasingly below this threshold to a value of approximately 6%.The "Mass Index" forms a peak as described above to signal an upward or downward trend reversal. Therefore, another indicator (for example, a 9-day Exponential Moving Average) should be used to differentiate between a buy or sell signal.